Contenido

Calcular el precio de nuestras ofertas para mercancía puesta en destino

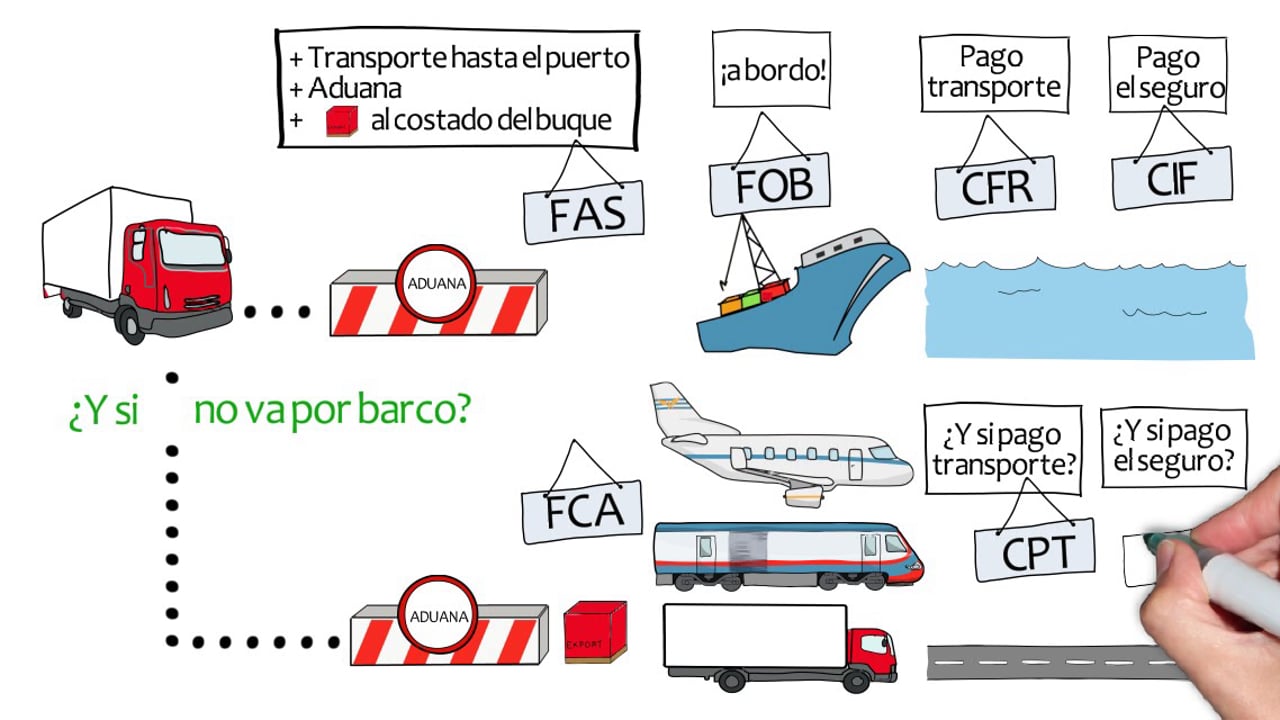

Uno de los problemas que suele plantearse en las empresas que empiezan a exportar es cómo transformar el precio de su producto en el mercado nacional, al precio a que habría que ofertarlo puesto en el país de nuestros compradores. Para ventas en el exterior los “incoterms” más recomendables son CIF (Cost, Insurance and Freight) o CIP (Carriage and Insurance Paid to), si se trata de mercancía contenerizada, es decir, puesta en el puerto del país de destino que elija nuestro comprador.

Para hacer el cálculo utilizaremos un escandallo estándar, que se compone de dos tipos de gastos: Los gastos lineales, que son aquellos que se cargan por unidad de mercancía, sea esta tonelada, metro cúbico, botella, resma, etc., y los gastos porcentuales, que son aquellos que gravan, en un porcentaje determinado, el precio de venta de la mercancía. Partiendo de la base del costo EXW(Ex Works) del producto, sin beneficio comercial alguno, iremos añadiendo los diferentes costos lineales, que son: Transporte hasta el puerto de carga, gastos de manipulación y carga de la mercancía, o del contenedor que la transporta, flete marítimo y gastos de descarga, o manipulación del contenedor en el puerto de descarga. Por otro lado, en aquellos productos que haya que hacer un embalaje y/o etiquetado especial también habrá que añadir este costo, con ello llegaríamos al valor CFR (Cost and Freight) en el puerto de destino de la mercancía. Tomemos por ejemplo la exportación de mármol desde Bilbao (España) a Tianjin (China)

GASTOS LINEALES:

Valor Ex Works de la mercancía (en la cantera): 1.000 € tm Carga y traslado al puerto de Bilbao: 65 € tm Manipulación portuaria, carga y estiba: 15 € tm Flete marítimo, Bilbao – Tianjin: 100 € tm Manipulación portuaria en Tianjin: 10 € tm TOTAL CFR TIANJIN: 1.190 € tm

Ahora, hay una serie de gastos que se cargan sobre el valor de venta de la mercancía:

GASTOS PORCENTUALES:

Beneficio para exportador: 15,00% Seguro mercancía: 0,50% Gtos. bancarios: 1,50% Comisión agente: 5,00% Despacho e imprevistos: 1,00% TOTAL CIF TIANJIN: 23,00%

Es decir, que todos estos gastos suponen el 23% del precio de venta, luego los 1.190 € hallados anteriormente, supondrán el 77% (100 menos 23) y por tanto si 1.190 € son el 77%, el 100% será (1.190 € por 100 y dividido entre 77), lo que es igual a 1.190€ dividido entre 0,77 = 1.545,45 € por tm. Este por tanto será el precio de la mercancía en posición CIF Tianjin, para obtener un beneficio comercial del 15% sobre el precio de venta una vez cubiertos todos los gastos de la operación. Finalmente hay que tener en cuenta que el comprador nos pedirá algún descuento, cuyo porcentaje variará dependiendo del producto y del país a que vaya destinada la mercancía. Así, si queremos reservarnos un margen de negociación del 10%, bastará dividir el precio obtenido por 0,90, siguiendo el mismo razonamiento que hemos empleado para calcular el precio CIF, y tendremos un precio de oferta de 1.717,16 €, que es el que tendríamos que ofertar.

Para productos que tengan otros gastos adicionales bastará incluir los mismos en el apartado de gastos lineales o de gastos porcentuales, según se trate.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

42 ideas sobre “Exportar: ¿A qué precio vendo en China?”

Javier, que sana envidia!! No sólo dibujas bien, sino que encima dominas programas de vectorizado… Yo doy pena usando Illustrator jejeje.

Aquí dejo un dibujo que hice por 2010 que tengo pegado delante de mi escritorio. No tengo muy claro que tipo de deidad es, ni si es hindú o budista… tiene tres cabezas y seis brazos.